-

آفاق الاقتصاد في الشرق الأوسط في خمسة رسوم بيانية

آفاق الاقتصاد في الشرق الأوسط في خمسة رسوم بيانية

يُتوقع أن تواجه البلدان في منطقة الشرق الأوسط وشمال إفريقيا وأفغانستان وباكستانمهمة لا يستهان بها في خلق الوظائف اللازمة للملايين من الشباب الداخلين إلى سوق العمل. وعليها أن تتعامل مع هذا التحدي الآني في سياق من التباطؤ الاقتصادي العالمي، وتقلب أسعار النفط، وعدم التيقن مما ستؤول إليه التوترات التجارية.

ومن الضرورات التي أصبحت أكثر إلحاحا من أي وقت مضى الالتزام الصارم بالإصلاحات التي تبني الصلابة وتساعد على تأمين نمو أعلى يقوده القطاع الخاص وعلى نحو أكثر شمولا لجميع شرائح المواطنين.

وفيما يلي خمسة رسوم بيانية تساعد على توضيح أهم الاستنتاجات التي خلص إليها تقرير الصندوق عن مستجدات آفاق الاقتصاد الإقليمي.

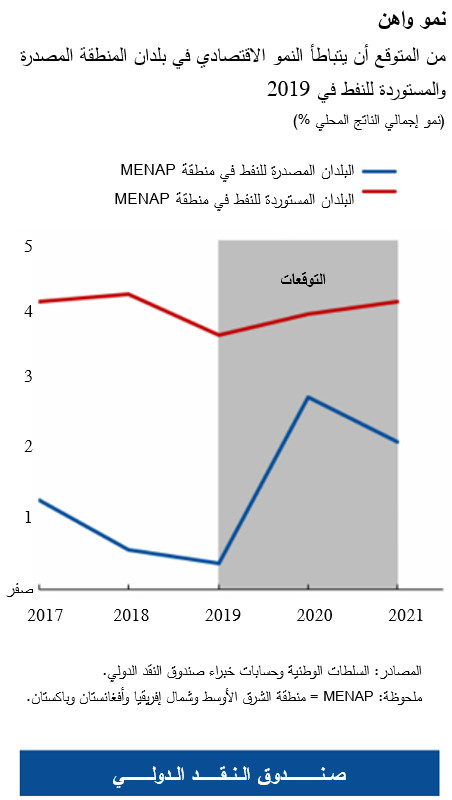

- من المتوقع أن يظل النمو واهنا في البلدان المصدرة للنفط مقارنةً بعام 2018. فبالرغم من التحسن الطفيف الذي يُتوقع أن يحققه النمو في مجلس التعاون الخليجي من 2% في 2018 إلى 2,1% في 2019، فإن الهبوط الحاد في النشاط الاقتصادي الإيراني (بمقدار 6%) تأثراً بإعادة فرض العقوبات الاقتصادية يقود إلى معدل نمو لا يتجاوز 0,4% في عام 2019 بالنسبة للبلدان المصدرة للنفط في المنطقة. وفي نفس الوقت، يُتوقع أن يتباطأ النمو في البلدان المستوردة للنفط من 4,2% في 2018 إلى 3,6% هذا العام، انعكاسا لتباطؤ الاقتصاد العالمي وعوامل أخرى محلية. غير أن هذا التوقع الإجمالي يحجب التفاوت الكبير بين البلدان المستوردة للنفط. فعلى سبيل المثال، تواصل مصر أداءها الاقتصادي القوي، بينما يؤثر ضعف النمو في باكستان بصورة سلبية على معدل النمو الإجمالي في المنطقة.

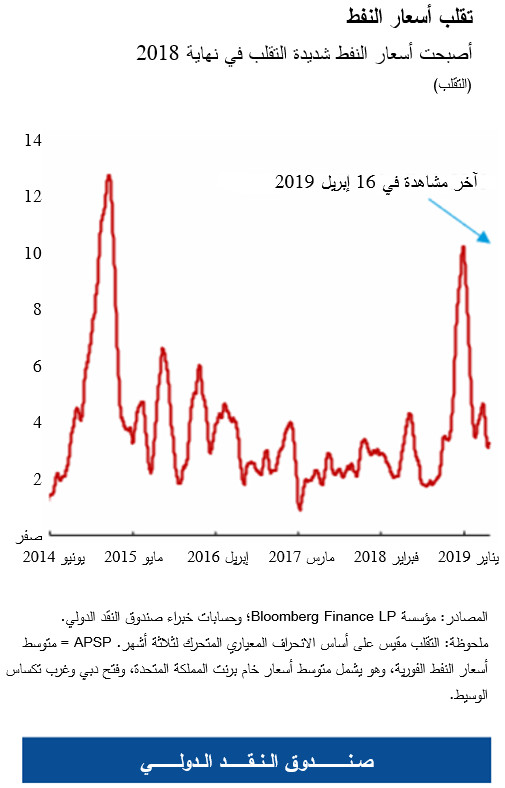

- ومن التطورات الأساسية التي ستشكل آفاق الاقتصاد في المنطقة تقلب أسعار النفط الذي بلغ مستويات غير مسبوقة منذ صدمات النفط في 2014-2015. وقد يستمر هذا الاتجاه العام وسط أجواء عدم اليقين المحيطة بالتوترات التجارية العالمية، والعقوبات المفروضة على إيران، واستراتيجية الإنتاج التي قررتها مجموعة "أوبك+". وهناك مخاطر أخرى تواجه المنطقة، منها المخاطر الجغرافية-السياسية، وبواعث القلق الأمنية، وعدم اليقين المحيط بالأوضاع المالية العالمية.

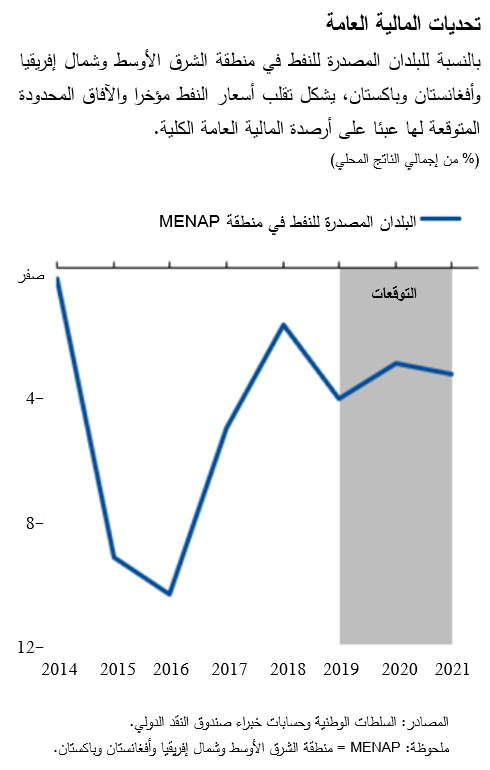

- وسيكون انخفاض أسعار النفط المصحوب بنوبات من التقلب، وتباطؤ وتيرة الضبط المالي، عبئا على أرصدة المالية العامة في البلدان المصدرة للنفط. وفي نفس الوقت، هناك مؤشرات تفيد بأن الإنفاق الحكومي قد يعجز عن مواصلة دفع النمو مثلما كان يفعل حين كانت أسعار النفط ومعدلات الاستثمار مرتفعة والبيئة الخارجية قوية. وتؤكد هذه العوامل مجتمعة ضرورة استئناف الضبط المالي مع الحفاظ على النمو. ومن شأن إرساء سياسة المالية العامة، بما في ذلك الإنفاق الحكومي، على إطار متوسط الأجل أن يساعد على حماية الاقتصادات من تذبذبات أسعار النفط السريعة والكبيرة وعلى إعادة بناء الحيز المالي بصورة تدريجية.

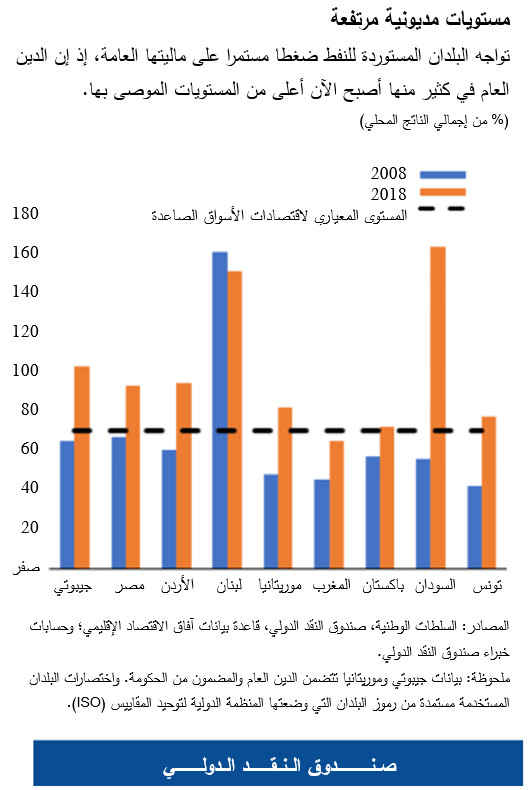

- وقد واصلت نسب الدين العام ارتفاعها في عدة بلدان مستوردة للنفط خلال السنوات الأخيرة، رغم الجهود المبذولة لضبط أوضاع المالية العامة. والواقع إن نسب الدين زادت بمقدار 20% من إجمالي الناتج المحلي في المتوسط منذ عام 2008، مع تحمل ثلثي البلدان دينا عاما لا يقل عن 70% من إجمالي الناتج المحلي، وهو مستوى يرتبط بزيادة مخاطر الوصول إلى مرحلة المديونية الحرجة. وكما يتبين من الرسم البياني أدناه، فإن مستويات الدين في بعض البلدان، مثل مصر والأردن ولبنان، تتجاوز 80% من إجمالي الناتج المحلي، مما يضيق الحيز المالي المطلوب لتلبية الاحتياجات الضرورية في مجالي البنية التحتية والإنفاق الاجتماعي، ويُعرض الاقتصادات لظروف مالية أقل إيجابية. ويؤكد هذا ضرورة استمرار الضبط المالي المراعي للنمو من أجل إعادة بناء هوامش الأمان وتعزيز الصلابة.

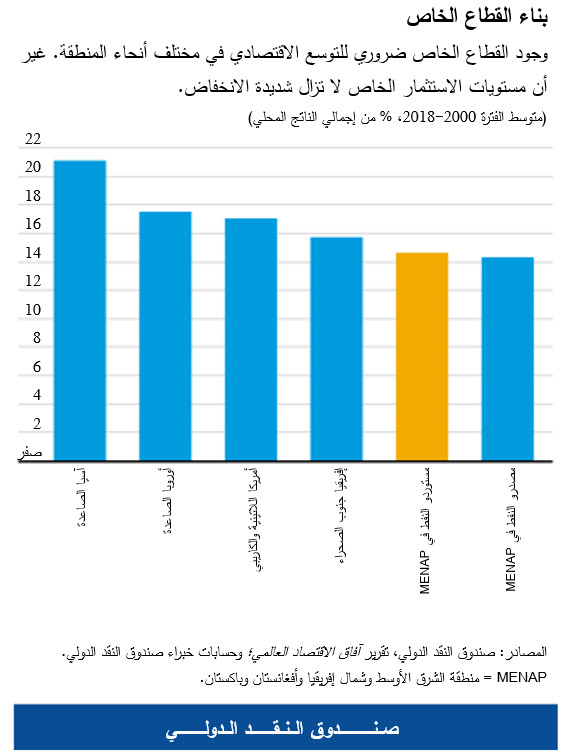

- ونظرا للقيود الكبيرة التي تكبل السياسات، وخاصة سياسات المالية العامة، فإن حاجة البلدان أصبحت أكثر إلحاحا لإجراء إصلاحات تحقق النمو بقيادة القطاع الخاص وبصورة تعود بالنفع على الجميع. ويعني هذا تشجيع بيئة داعمة للنمو الاحتوائي بإمكانها جذب الاستثمار – وهو مجال تأخرت فيه البلدان المصدرة والمستوردة للنفط عن ركب نظرائها، كما يوضح الرسم البياني أدناه – وخلق الوظائف ودفع الابتكار.

ومن أهم الأولويات في هذا الصدد رفع جودة التعليم، وإصلاح أسواق العمل، ومعالجة الفجوات الأساسية في البنية التحتية، وتحسين بيئة الأعمال، بما في ذلك الحد من الفساد ودعم النظم القانونية.

ويمكن دعم خلق الوظائف وتنويع الاقتصادات من خلال زيادة فرص المشروعات الصغيرة والمتوسطة في الحصول على التمويل، الذي لا يزال منذ فترة طويلة أقل مما توفره المناطق الأخرى.